摘要:自从大柱子(定海柱1号)登场以来,一眨眼,小宝已经大概有半年没再评测过同类型的寿险了。原因嘛很简单,大柱子的价格太低了,实在没给“后浪”们留下什么能进步的空间。一直没有比它更好的出来,当然也就没什么好写好评的。直到这两天,有个“贱兮兮”的后...

自从大柱子(定海柱1号)登场以来,一眨眼,小宝已经大概有半年没再评测过同类型的寿险了。

原因嘛很简单,大柱子的价格太低了,实在没给“后浪”们留下什么能进步的空间。

一直没有比它更好的出来,当然也就没什么好写好评的。

直到这两天,有个“贱兮兮”的后浪产品,擎天柱2020,登场了。

虽然操作很猥琐、很鸡贼,但耐不住它就是比大柱子好那么一丢丢。

所以小宝决定放下我高贵的QQ会员身份,专门为它码一篇文章,给大家说说它到底贱在哪好在哪。

买寿险,有劲?

(老司机自行跳过本段)

寿险是啥?说白了就是去世了就赔钱的保险,包括疾病身故、意外身故和自然身故。

发展到现在,除了保障身故之外,还延伸保障了全残(经济上的死亡),比如双目失明。

有的人可能会说,这种不死不赔、不残不赔的保险,买它有劲吗?

小宝认为有劲,而且特别有劲!

虽然寿险表面看让人很窒息,要么活得好好的“浪费”了保费,要么不幸去世,获得一大笔赔偿款,自己却一分花不着。

但它体现的,却是我们对家庭以及所爱之人的爱与责任。

万一自己在上有老下有小的年龄段不幸去世了,至少能从保险公司那理赔来一大笔钱,让所爱之人有条件继续生活下去,不至于受到精神和经济上的双重暴击。

所以,千万不要傻乎乎的觉得寿险没劲,它对于以下四类人来说,算得上是刚需:

1、有大额负债的(房贷车贷等);

2、已婚,另一半没有稳定收入的;

3、离异,自己带孩子或有义务抚养孩子的;

4、未婚未育,但父母没有养老和医疗保障的。

擎天柱2020保啥?

(点击查看大图)

挑选寿险其实很简单,因为保障内容大多比较简单,核心的只有身故和全残。

就像小宝要去剃光头,不管是花8888让吴亦凡的御用Tony老师设计,还是让路边25块钱的洗剪吹操刀,最后的效果都一样。

挑选寿险也是一样,寿险没这么多花里胡哨的东西,一般重点关注「保障内容、免责条款、健康告知、价格」四个方面即可。

同等条件下,价格越便宜越好。

我们先看擎天柱2020的保障内容。

很简单,就是保障身故和全残,身故好判断,那什么才叫全残呢?

有明确定义:

(条款截图)

在这个基础上,擎天柱2020搞了一个小花头——

如果第一次理赔是因为全残,并在间隔180天之后(在保障期内)去世的话,可以再额外赔20%保额。

比如小花给自己配置了100万保额,因为一场意外导致双目失明,理赔了100万。

过了半年之后,又因为某些原因去世了,可以再赔20万。

这个保障是免费自带的,不需要额外加钱附加~

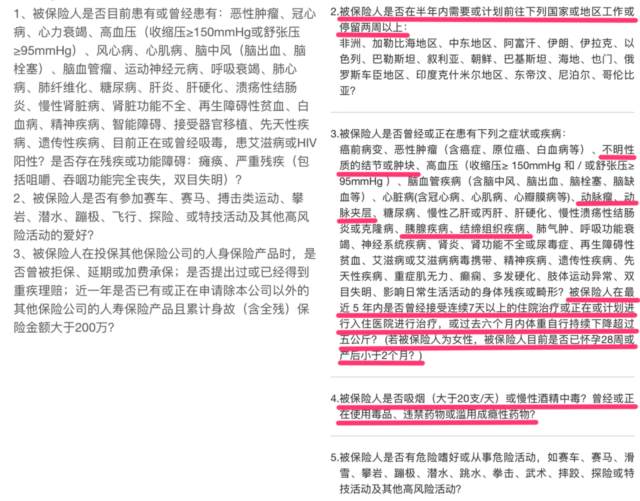

再看免责条款。

小宝,你说寿险的免责条款是越少越好,那擎天柱2020的免责条款算是多的还是少的呢?

(点击查看大图)

擎天柱一共就4条免责,保守的说,在一众产品中属于中上水平。

相比最好最好的条件,主要是多了「吸毒、酒驾、战争」。

小宝相信咱们荔枝保的粉丝,99%以上都是良民,这几条完全可以接受。

擎天柱2020鸡贼在哪?

单看擎天柱2020挺朴实、正常的,但是小宝拿他跟大柱子对比后发现,这家伙实在是太鸡贼了。

价格居然跟大柱子一毛一样。

100万保额,交30年保30年

这…是不是抄得太明显了。

可能擎天柱也想稍微便宜那么一点吧,但奈何大柱子的价格实在是太低了。

咋办呢,怎么才能让大家考虑它这位“后浪”呢?

既然价格只能做到持平,那我就在健康告知上下手,我把健康告知放宽一点,嘿嘿。

对比看看:

(红色划线部分是大柱子多出来的部分)

左边是擎天柱的,右边是大柱子的。

很明显,擎天柱相比大柱子,取消了很多限制,进一步降低了投保门槛,比如很多朋友关注的,肺结节。

患有肺结节的可以直接投擎天柱,而要是选大柱子,就只能望而却步。

所以擎天柱2020鸡贼就鸡贼在,照抄了大柱子的定价,但放宽了健康告知的要求。

小宝很想知道,将来举行某次某行业大会,两家保险公司产品经理见面的话,会不会忍不住打起来。

当下寿险怎么选?

现在寿险产品也是五花八门的,给大家做一个横向对比图:

小宝挨个说一下它们各自的特点,大家给自己配置的时候,对号入座即可。

1、擎天柱2020

在5个产品中,擎天柱属于各项条件比较均衡的,虽然价格跟定海柱一样,但健康告知更宽松了。

建议只想要核心保障的朋友,优先考虑它。

Ps.目前它还没有上线智能核保系统,预计要在5月下旬才有了。

2、定海柱1号

大柱子是那个被后浪拍在沙滩上的前浪,不过好在它还有一些独到之处,能再苟延残喘一段时间。

像支持智能核保、可延长保障时间、增加保额、转换年金之类的。

其中比较有价值的是「延长保障时间」,比如原本保得是短期20年的,人到中年发现身体毛病多了担心以后身故风险高,可以免健康告知转换成保障期限更长的产品。

3、大麦2020

大麦2020是个中不溜秋的产品,在价格和健康告知的层面,被上面两个产品吊打,但它胜在免责条款是最少的。

擎天柱和定海柱实际是5条免责,而大麦只有3条,属于市场最优。

非常看重这点的,可以优先考虑它~

4、瑞泰瑞和(升级版)

五个产品之中,瑞和是价格最贵的,但它却是最不可被代替的。

一是因为它的健康告知几乎是目前所有产品中最宽松的,无论是结节还是乙肝大三阳,都可以直接通过健康告知,直接投保,是非标体的最后一根救命稻草。

二是因为它没有任何的职业限制,哪怕你的工作要上刀山下火海,都可以直接投保。

这款产品的地位不可动摇,在小宝这属于压箱底的存在。

5、甜蜜家2020

甜蜜家是专门给恩爱夫妻投保的产品,两个人一起投一起保,比如投保100万,两个人就各有100万保额保障。

它的优势是,中间如果有一方不幸去世了,配偶的保障还继续有效,而且免交剩余的保费。

另外,如果两个人因为同一意外一起身故,可以赔付双倍报保额,各赔200万,共400万。

所以有了这些条件的加成,夫妻一起配置也是蛮好的。

好啦,寿险的花花肠子不多,具体选哪个,大家根据自己情况对号入座。