摘要:今天点点和大家聊一聊关于普通人该不该买商业保险这个话题。我们每个人在日常生活中都有接触过保险,但每个人的态度不一样,有的人认为保险就是花冤枉钱,也有人认为已经购买了社保就没必要买其他保险等。大部分人或多或少会对保险有一些偏见,其原因就是对于...

今天点点和大家聊一聊关于普通人该不该买商业保险这个话题。

我们每个人在日常生活中都有接触过保险,但每个人的态度不一样,有的人认为保险就是花冤枉钱,也有人认为已经购买了社保就没必要买其他保险等。

大部分人或多或少会对保险有一些偏见,其原因就是对于保险不了解,或者被保险销售的行为冒犯到。

下面点点就跟大家聊一聊关于保险有什么好处,为什么要买商业保险以及购买商业保险要如何避免入坑。

保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任。

或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

我们每个人的生活中都会伴随这各种各样的风险,例如人身意外、健康疾病等,虽然风险的发生率很低,但是依然有可能发生的可能性。

一旦风险发生就很容易出现损失,损失可能是金钱上的,也可能是人身健康方面。

而保险则是属于能够在风险发生时分摊意外事故损失的一种财务安排,属于风险管理的一种方法,所以买保险是非常有必要。

国家也强制我们需要买社保,但是社保毕竟带有全民的福利性质,这也就造就了社保的两个短板:保基本、低水平。

因此就出现了商业保险,来完善我们的保险需求。

我们的社保有养老、医疗、生育、工伤、失业五个险种,这里小编以社保的医疗保险为例和商业医疗保险对比。

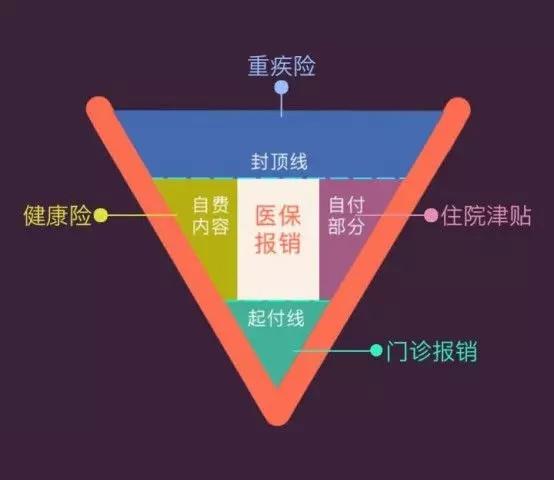

从上图我们可以看到,医保的报销是有起步线和封顶线的。

起步线说白了就是门槛,商业保险也会有,一般就是几百块钱到一两千。

封顶线一般是当地工资水平的几十倍,大概20~40万之间,也就是说,医保主要报销中间的区间,而商业医疗险的封顶线则会高得多,市场上就有很多百万医疗险。

接着是医保的报销比例相对于商业医疗保险的报销比例是偏低的,一般是在50%~70%。

实际上并没有我们想象中的那么高,需要自费的地方还是比较多的。

而最主要的是医保能报销的药品和治疗方式是比较少的,目前医保能报销的药品占总药品数量的2%左右。

大量的自费药和进口药以及一些比较好的治疗方式或者治疗方法是不能通过医保报销的。

而当我们真的遇上大病的时候,肯定会想要用上最好的医疗方式和最有效的药品的。

那么假如这些是医保所不能报销的,你又没有购买其他商业医疗险的话,你也将会花费大量的金钱。

相比较之下,商业医疗保险的出现,使得我们在遇到重大疾病的时候,能够享受到的医疗条件的范围扩开了。

所以单从医疗方面,我们就有必要购买一只商业医疗险,作为医保以外的补充。

并且,点点认为,除了商业医疗险以外,还有几种商业保险是我们可以根据自身情况酌情购买的,例如:人寿险、意外险等。

一般来说,医疗保险加上人寿险或者意外险,基本可以解决掉我们在生活中遇到的绝大多数隐患。

当然啦,保险公司不怎么会推广医疗险和意外险,毕竟这两款保险不怎么赚钱,但这才是对我们普通老百姓最最实用也最需要的险种。

那么保险究竟要怎么买才不会被保险销售忽悠呢?

1、普通人不用花太多钱买保险

首先,普通人没必要花那么多钱去买保险,小编认为医疗险是唯一一个人人都要购买的保险。

一般的医疗商业险一年花费只需要几百块,再搭配一个意外险的话,一年下来一千元以内就足够了。

除非有自身需求的可以酌情购买其他保险,普通人就没有必要在保险上花费太多的钱了。

2、 尽量线上购买保险

随着互联网发展,现在越来越多的保险在线上也可以购买了,也有很多平台会提供购买保险的渠道,线上购买保险是比较方便的。

通常我们遇到的销售保险都会把产品夸大和放大你的危机感,对于小编这种不喜欢别人推销的性格,只有静静的通过对比和考量才能选择最合适自己保险。

并且你在购买产品的过程中,销售人员也会给你进行很多捆绑操作,或者误导,如果对于保险没有足够了解的话,也容易出现多花钱的情况。

线上买保险就不会遇到以上的情况,也方便自己了解清楚,在货比三家的同时,价格也比较便宜。

3、 正确的投保对象

我们购买保险的时候,要尽量覆盖经济来源,也就是谁赚的钱多,就给谁买,大人赚钱就多配点,老人小孩不赚钱就少买一些。

你身上的责任越大,保险就要多,这样哪怕你倒下了仍然可以照顾到家人,确保家人的生活。

特别是意外险、重疾险和寿险,有条件的话都可以给家里的顶梁柱买上,小孩反而不太需要,小孩在读书阶段购买医疗险就足够了。

4、 不要想着通过买保险赚钱

告诉你能赚钱的保险,小编建议不要买。

要知道保险始终是一款消费品,想要通过保险来赚钱是很不实际的,保险的本质就是一个消费品。

所谓"有病治病,没病返钱"。有些理财型保险会告诉你,购买保险期间可以享受保险服务,持续购买一定年限,会每个月定额返现给你,相当于不花钱就能够享受保险服务。

听起来是不是很划算呢?

然而实际上理财型保险的价格会比较高,并且冻结年限比较久,通常是在十几年以上,在这期间你就需要不间断地每月交齐保费才行。

也就是回报周期长、流动性差。

站在理财的角度上看,理财型保险的年化收益率是比较低的,如果你精心计算一下,通常理财型保险的收益率只有2%~3%。

2%~3%的收益率跟银行存款有什么区别吗?连通货膨胀都跑不赢,并且银行存款还能随时取现呢。

试想一下,随着每年通货膨胀的上升,几十年后你拿到手的钱价值是否高于你当初购买保险的钱呢?

现在市场上的理财产品那么多,只要你掌握一定的理财知识,年化收益率达到6%以上是完全没问题的。

把这买理财型保险的钱,拿去做基金定投它不香吗?

并且国家对保险公司的要求也很高,保险公司的投资都是低收益低风险的类型,国家对于保险行业的定位就是稳定不出乱子。

也就是说国家都不允许保险公司做高收益的投资,那么保险公司又要怎么给用户带来高回报呢?

所以各位小伙伴们,保险就是为了保障我们在生活中遇到风险发生,分摊意外事故损失的一种财务安排,想要通过保险获得高回报的都是不切实际的。

以上就是点点对于普通人需不需要买保险以及保险要怎么买的看法了,或许你们有其他不同观点也可在评论区留言,和小编一起讨论。

如果这篇文章对你有帮助的话,可以关注点亮商学堂,学习更多理财知识和投资技巧。